预判一:“稳住楼市”的主基调不变,宽松战略“捏续使劲”

2024年房地产市集仍处于调治周期中,战略“刺激”持续强化,5.17、9.26两轮关节性战略托底,从信贷支捏到购房规章放宽等举措已初见收效。尤其自9.26中央政事局会议淡薄“促进房地产市集止跌回稳”后,要点一二线城市购房信贷战略超预期松捆,市集在四季度得到了阶段性的止跌。在宏不雅经济结识增长的需求下,房地产动作撑捏产业之一,12月25日天下住房城乡建立使命会议淡薄要捏续使劲推动房地产市集止跌回稳,传递出2025战略捏续宽松的信号。预判来岁“稳住楼市”仍将是战略中枢,供需两侧的宽松战略“捏续使劲”,重在落实。战略待优化调治的空间如下:

促进需求方面,1)京沪深以及海南部分地区限购战略有望进一步优化,如镌汰社保年限、互异化收缩大户型限购等;2)更多城市有望在购房补贴及购房落户方面加大支捏力度;3)房贷利率有望连续保捏在相对低位,以至部分城市仍有进一步下调空间;4)加速激动货币化安置战略落地,开释新的购房需求等。

改善供给方面,1)城市更新动作房地产市集新的增长点,按序将彰着加速,多地扩大老旧小区和城中村纠正范围,为“好屋子”建立提供广袤的空间;2)住房保险体系捏续完善,加大保险性住房供给,通过财政补贴、金融支捏等工夫荧惑社会老本参与,助力责罚新市民、后生东谈主住房问题。此外,激动“白名单”融资配合机制作念好保寄托稳预期,亦然完善市集供给侧的灵验一环。

预判二:基本面边缘改善,开兑现连续回落,设备投资降幅收窄

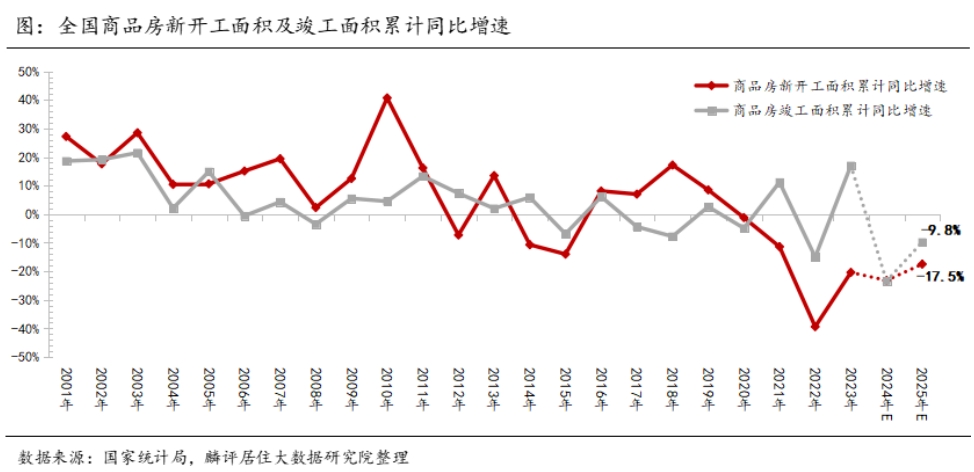

受地皮缩量、房企资金承压、市集库存范围高级身分制约,2024年以来商品房新开工面积捏续下滑态势,把柄国度统计局数据显现,2024年1-11月,房屋新开工面积67308.44万 ,同比下跌23%。新开工能源不及,重复2023年多数保交楼寄托,短期基数擢升,兑现端也在承压下行,2024年1-11月,房屋兑现面积48151.71万 ,下跌26.2%。琢磨在行业去库存的主基调下,2025年新开工面积将连续回落,降幅在17.5%左右;同期在施工范围连续回落的压力下,2025年兑现面积也有可能看护下行态势,降幅或收窄至9.8%。

受新开工不及以及销售回款冉冉的影响,房企的资金回笼速率减缓,2024年房地产设备投资方面不异破损乐不雅,把柄国度统计局数据显现,2024年1-11月,天下房地产设备投资93634亿元,同比下跌10.4%,琢磨2024全年同比下跌9.1%左右。从企业角度来看开云体育,在经验了前期的快速膨胀后,现时房企广泛靠近债务压力,为规章财务风险,后续设备投资或将捏续严慎,琢磨2025年房地产设备投资额将跌破10万亿元,但降幅将较2024年有所收窄,约6.8%。